Seguros en créditos por libranza: qué son y cuánto cuestan realmente

Seguros en créditos por libranza: qué son, cuántos hay y cuánto te cuestan realmente

¿Alguna vez has revisado tu extracto de crédito y te has preguntado por qué pagas más de lo que calculaste? La respuesta casi siempre está en los seguros. Son cobros que van incluidos en tu crédito desde el primer día, pero que muy pocas personas conocen o entienden.

En este artículo te voy a explicar con total claridad qué seguros existen en un crédito por libranza, cuánto cuestan, cuáles son obligatorios, cuáles son opcionales y cómo puedes revisar si te están cobrando de más.

💡 Dato importante: En mi experiencia como asesor, más del 70% de las personas que solicitan un crédito nunca revisan los seguros incluidos. Eso significa que están pagando cobros que ni siquiera saben que tienen.

¿Por qué los créditos incluyen seguros?

Cuando una entidad financiera te presta dinero, está asumiendo un riesgo. ¿Qué pasa si la persona fallece? ¿Qué pasa si pierde su empleo? Para protegerse ante esos escenarios, las entidades incluyen seguros que cubren diferentes situaciones.

El problema no es que existan los seguros — de hecho algunos te protegen a ti también. El problema es que nadie te los explica antes de firmar, y muchas veces se incluyen seguros opcionales como si fueran obligatorios.

¿Cuántos tipos de seguros existen en un crédito por libranza?

Dependiendo de la entidad, puedes encontrar entre 2 y 5 tipos de seguros diferentes. Acá te explico cada uno:

1. Seguro de vida deudor (obligatorio)

Este es el seguro más importante y el único que todas las entidades exigen sin excepción. Cubre el saldo de tu deuda en caso de que fallezcas durante la vigencia del crédito. Si eso ocurre, tus familiares no heredan la deuda — el seguro la cancela.

También puede cubrir incapacidad total y permanente, es decir, si por algún accidente o enfermedad quedas completamente incapacitado para trabajar.

📌 Ejemplo real:

Carlos tiene un crédito de $20.000.000 a 60 meses. Su seguro de vida deudor cuesta $18.000 mensuales. Si Carlos fallece en el mes 24, cuando aún debe $13.000.000, el seguro paga ese saldo y sus hijos no deben nada.

2. Seguro de desempleo (opcional en la mayoría de entidades)

Cubre tus cuotas durante un período determinado (generalmente 3 a 6 meses) si pierdes tu empleo de forma involuntaria. Para empleados públicos este seguro tiene menos relevancia porque la estabilidad laboral es mayor, pero algunas entidades lo incluyen de todas formas.

⚠️ Ojo: Muchos empleados públicos pagan este seguro sin necesitarlo realmente. Pregunta siempre si puedes excluirlo para reducir el costo de tu cuota.

3. Seguro de incendio y terremoto (aplica si hay garantía inmueble)

Si tu crédito está respaldado por un bien inmueble (casa, apartamento), la entidad puede exigir un seguro sobre ese bien. No es tan común en libranza pura, pero puede aparecer en créditos hipotecarios con descuento por nómina.

4. Seguro de rentabilidad o de tasa (poco común)

Algunas entidades incluyen seguros que protegen la tasa de interés pactada. Son menos frecuentes pero existen, especialmente en créditos de largo plazo.

5. Seguro Vive la Vida (muy común en libranza)

Este es uno de los seguros más frecuentes en créditos por libranza y uno de los que más confusión genera. Vive la Vida es un paquete de beneficios y coberturas que ofrecen varias entidades financieras, generalmente incluye:

- Seguro de vida adicional al deudor

- Asistencia médica telefónica 24 horas

- Descuentos en medicamentos y laboratorios

- Asistencia exequial (auxilio funerario)

- Descuentos en ópticas y odontología

El costo oscila entre $18.000 y $40.000 pesos mensuales. El problema es que muchas personas lo tienen activado y nunca usan ninguno de los beneficios, pagando año tras año sin saberlo.

📌 Ejemplo real:

María es docente y tiene un crédito a 72 meses. Lleva 3 años pagando $25.000 mensuales por el seguro Vive la Vida. En ese tiempo ha pagado $900.000 pesos por beneficios que jamás ha utilizado. Nunca le explicaron que era opcional.

6. Seguros para Pensionados (Colpensiones y fondos privados)

Los pensionados tienen un perfil muy atractivo para las entidades financieras porque su ingreso es estable y garantizado. Por eso existen seguros diseñados específicamente para ellos:

- Seguro de vida deudor para pensionados: Cubre el saldo en caso de fallecimiento. Es obligatorio y su costo puede ser mayor al de un empleado activo porque el riesgo estadístico es más alto.

- Seguro de incapacidad permanente: Cubre las cuotas si el pensionado queda con una incapacidad adicional a la que ya tiene.

- Seguro de asistencia para adulto mayor: Paquetes que incluyen asistencia médica domiciliaria, enfermería y acompañamiento. Se venden como beneficios pero tienen un costo mensual.

⚠️ Ojo con los pensionados: Al ser un público de mayor edad, las entidades suelen cargar más seguros "de protección" que en realidad elevan significativamente el costo total del crédito. Siempre pide el desglose completo antes de firmar.

7. Seguros para Fuerzas Militares y Policía Nacional

Este es un segmento muy particular porque las Fuerzas Militares (Ejército, Armada, Fuerza Aérea) y la Policía Nacional tienen convenios especiales con entidades como COLFONDOS, CASUR, CREMIL y varios bancos. Los seguros más comunes en este sector son:

- Seguro de vida institucional: Muchos miembros de las fuerzas ya tienen un seguro de vida institucional por su vinculación. Sin embargo, las entidades financieras agregan un seguro de vida deudor adicional, lo que puede significar que están pagando doble cobertura.

- Seguro de invalidez por acto de servicio: Cubre el crédito si el miembro queda inválido en cumplimiento de su deber. Es uno de los más importantes para este público.

- Seguro de secuestro o desaparición forzada: Algunas entidades ofrecen este seguro específicamente para personal en zonas de riesgo.

- Seguros de asistencia familiar: Paquetes de beneficios para el grupo familiar del uniformado.

💡 Consejo clave para militares y policías: Antes de aceptar cualquier seguro adicional, verifica qué coberturas ya tienes a través de tu institución. Es muy común que termines pagando dos veces por la misma cobertura.

📌 Ejemplo real:

Un suboficial del Ejército solicita un crédito por libranza. El banco le incluye un seguro de vida deudor de $35.000 mensuales. Sin embargo, el Ejército ya le tiene un seguro de vida institucional a través de CREMIL. Resultado: está pagando doble cobertura, gastando $35.000 extras cada mes que en 60 meses suman $2.100.000 pesos innecesarios.

8. Seguros de asistencia o beneficios adicionales

Pueden incluir asistencia médica telefónica, descuentos en farmacias, asistencia en carretera, entre otros. Se presentan como "beneficios" pero tienen un costo mensual sumado a tu cuota.

⚠️ Cuidado: Estos seguros son casi siempre opcionales pero se incluyen automáticamente. Siempre pregunta: "¿Qué seguros lleva este crédito y cuáles son opcionales?"

¿No sabes cuánto estás pagando en seguros?

Escríbeme y revisamos juntos tu crédito actual. Te digo exactamente qué seguros tienes y si estás pagando de más.

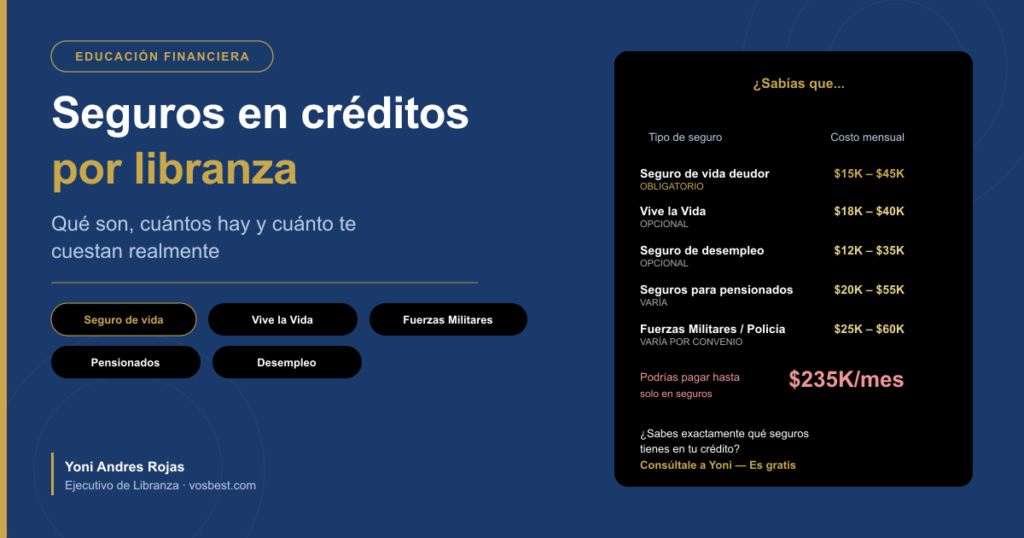

Hablar con Yoni — Es gratis 💬¿Cuánto cuestan los seguros? Tabla de referencia

Los costos varían según la entidad, tu edad, el monto del crédito y el plazo. Esta es una tabla de referencia basada en el mercado colombiano actual:

| Tipo de seguro | Costo aprox. mensual | ¿Obligatorio? | ¿Te protege a ti? |

|---|---|---|---|

| Seguro de vida deudor | $15.000 – $45.000 | OBLIGATORIO | Sí — cancela deuda al fallecer |

| Vive la Vida | $18.000 – $40.000 | OPCIONAL | Beneficios varios |

| Seguro de desempleo | $12.000 – $35.000 | OPCIONAL | Sí — cubre cuotas sin empleo |

| Pensionados | $20.000 – $55.000 | VARÍA | Sí — según cobertura |

| Fuerzas Militares / Policía | $25.000 – $60.000 | VARÍA | Sí — según convenio |

| Seguros de asistencia | $8.000 – $25.000 | OPCIONAL | Depende del paquete |

Ejemplo real: ¿cuánto pagas en seguros en un crédito de $15 millones?

Simulación de crédito por libranza — $15.000.000 a 48 meses

Son $75.000 pesos extra cada mes, que en 48 meses suman $3.600.000 adicionales que podrías haber evitado si hubieras preguntado por los seguros opcionales.

¿Cómo saber si me están cobrando seguros que no autoricé?

Paso 1 — Revisa tu extracto mensual

Busca líneas que digan "seguro", "póliza", "amparo" o "protección". Si ves cobros que no reconoces, apúntalos.

Paso 2 — Compara con tu contrato original

En el contrato o pagaré que firmaste deben estar listados todos los seguros autorizados. Si aparece uno que no está en el contrato, tienes derecho a reclamar.

Paso 3 — Solicita el certificado de seguros

Tienes derecho a pedir a la entidad el certificado completo de todos los seguros vinculados a tu crédito. Si no te lo entregan, puedes elevar una queja ante la Superintendencia Financiera de Colombia.

Paso 4 — Solicita la exclusión de seguros opcionales

Si identificas seguros opcionales que no necesitas, puedes solicitar su retiro. Esto reduce tu cuota mensual de forma inmediata.

💡 Consejo de asesor: Antes de firmar cualquier crédito, pide que te entreguen por escrito la lista completa de seguros con sus costos. Si el asesor no puede darte esa información, es una señal de alerta.

Preguntas que siempre debes hacer antes de firmar

¿Qué seguros lleva este crédito?

Pide la lista completa con nombres y costos de cada seguro incluido.

¿Cuáles son obligatorios?

Solo el seguro de vida deudor es obligatorio. Los demás deben ser opcionales.

¿Puedo excluir los opcionales?

Pregunta expresamente si puedes retirar los seguros que no necesitas.

¿Qué cubre cada seguro?

Exige que te expliquen qué situaciones cubre y cuáles excluye.

¿Puedo ver el certificado?

Tienes derecho a recibir el certificado de cada póliza vinculada a tu crédito.

¿Cuánto suben mi cuota?

Pide que te muestren la cuota con y sin seguros para comparar el impacto real.

¿Tienes dudas sobre los seguros de tu crédito?

Escríbeme por WhatsApp y revisamos tu caso juntos. La asesoría es completamente gratuita.

Hablar con Yoni — Es gratis 💬Conclusión

Los seguros en los créditos por libranza pueden representar entre $60.000 y $235.000 pesos adicionales cada mes. En créditos de largo plazo eso se convierte en millones de pesos que podrías ahorrar si tomas decisiones informadas.

La clave está en preguntar antes de firmar, entender qué es obligatorio y qué es opcional, y ejercer tus derechos como consumidor financiero.

Deja un comentario

Artículos Relacionados